分譲マンション共用部の保険は、委託している管理会社が保険の代理店経由で契約しているマンションが多いでしょう。火災保険のみ加入の管理組合と、火災保険に加えて、地震保険にも入っている管理組合もあります。

損害保険料率算出機構は、火災保険参考純率を、全国平均10.9%上げると2021年6月16日に発表しています。背景としては、1)自然災害リスクの増加と、2)リスク傾向の反映をあげています。

築10年以上のマンション(M構造、RC造など耐火構造)の共同住宅では、東京都+7.3%アップ、大阪府+15.3%など料率と発表しています。

保険料が上がっていく傾向は、今後も止められないでしょう。

このブログでは、今後も上がっていく火災保険をうまくつかうためには、管理会社経由で加入するのが良いのか?管理組合が保険代理店と経由するのが良いのかをまとめたいと思います。

目次

マンション火災保険の上昇リスクについて

損害保険料率算出機構が保険料率値上げの理由として、1)自然災害リスクの増加と、2)リスク傾向の反映をあげています。

表1 2017年~2020年に発生した主な風水災による支払保険金調査結果

| 年度 | 主な風水災害 | 支払保険金(火災保険) |

| 2017年度 | 台風18号 台風21号 | 300億円 1,078億円 |

| 2018年度 | 7月豪雨(西日本豪雨、岡山県倉敷など) 台風21号(近畿地方、大阪など) 台風24号(関東地方、東京多摩地区でも倒木被害多数) | 1,520億円 9,202億円 2,856億円 |

| 2019年度 | 令和元年台風15号(房総半島台風) 令和元年台風19号(東日本台風) 令和元年10月25日の大雨 | 4,244億円 4,751億円 155億円 |

| 2020年度 | 令和2年7月豪雨(熊本県球磨川氾濫) 令和2年台風10号 | 848億円 932億円 |

損害保険料率算出機構 火災保険参考純率改定のご案内より転載

1)自然災害リスクの増加の自然災害が発生して保険金支払いが膨れ上がっていることを理由にあげていますが、これは説明不要かもしれませんが振り返っておきます。

豪雨台風被害は西日本に多く、関東在住者は西日本在住者よりどこか他人事だったように思いますが、2018年台風24号では、玉川上水や小金井公園で倒木が多数みられました。すさまじい勢いの風でした。2019年の台風15号は千葉県では屋根が飛ばされる被害、台風19号は川崎にタワマンの地下機械室が内水氾濫で水没するなど、都心に近いところでも大きな被害がありました。

2020年7月熊本豪雨(848億円)は、球磨川氾濫では人吉市などの市街地をまるごと水没させるほどの、線状降水帯による豪雨でした。考えられない氾濫被害は記憶に新しいです。

とくに2019年の台風19号では利根川氾濫危険水位まで上昇しており、もし利根川が氾濫していれば、被害は甚大でした。八ッ場ダムが試験湛水期間中だったことなどで救われた面もあり、実際かなり危ない状況でした。利根川、荒川の治水は、国も相当な予算をかけて進めてきていますが、安心はできる状況ではありません。近年の異常気象は想定外が頻繁に起こります。人口が多い東京近郊での台風豪雨が発生すれば、ますます被害は増えて、火災保険料がアップする傾向がつづくでしょう。

リスク傾向の増加2)については、築年数の古い住宅が増えて、電気・給排水設備などの老築化による影響で火災・水漏れリスク、台風・大雪などによる損壊リスクが高まっているとしています。築古マンションは、国交省によれば2040年度には築50年超マンションは、2020年度末には15.8万戸でありますが、2040年度末には231万戸となります。リスク傾向もますます増加することになります。

これらの要因から、火災保険料は上昇しつづけることが予想されます。

分譲マンション共用部の火災保険の現状

分譲マンション管理組合で火災保険に加入していない組合はない思います。通常総会の普通決議事項になっており、理事長名で保険代理店と契約します。多くは、管理会社が保険代理店の役割を担っており、管理会社と契約している場合が多いです。なお、地震保険は入っていない組合は多いです。

火災保険といっても火災だけをカバーしているわけではありません。一般的には、マンション管理組合では、以下のような保険のオプションに入っています。

表2 マンション火災保険の一般的な保険対象と適用例

| 保険対象 | 適用例 |

| 火災、落雷、破損・爆発 | 火災による共用部の損害の補償 |

| 風災・ひょう災・雪災 | 隔たり板などマンション共用部が破損 |

| 破損・汚損 | 建物に車がぶつかった、外部からものが飛んできて破損したなど突発事故による共用部の補償 壁面にいたづら書きされた |

| 盗難 | 盗難事故 |

| 水濡れ | 給排水配管からの漏水などが補償の対象になる(共用部の保険であればエントランスロビーなど共用部が対象) |

| 建物管理賠償責任補償特約 | マンション共用部にあたる外壁からタイルがはがれて落ちて損害を与えた |

| 水災による損害(河川氾濫リスクが高いマンションのみ) | 水没した共用部の補償 |

| 個人賠償責任総合補償特約(他人に被害を与えたときの補償) | 洗濯機のホースが外れて下の階に浸水、専有部の配管からの漏水の配管で下の階に与えた損害の補償 自転車で走行中他人に怪我をさせた(マンション外の個人の事故もカバーしている保険が一般的になっている) |

| 水濡れ原因調査費用補償特約 | 給排水管の破裂箇所の特定、外壁からの漏水箇所の特定 |

| 残存物片づけ費用補償特約 | 災害の残存物片づけ |

| 管理組合役員賠償責任補償特約 | 管理組合役員が管理規約、細則に規定する業務に係る行為に起因して法律上の損害賠償責任を負った場合 |

マンションの実際に被害では、風災、外部から飛んできた飛来物による破損、古くなったマンションでは給排水管からの漏水事故対応などが多いでしょうか。あとは、建物管理賠償責任、タイルが落下して他人に怪我をさせたという話も聞きますが、必須の特約でしょう。

個人賠償責任総合補償などは、マンション外の自転車事故なども適用になるものもあります。

最近は、管理組合役員賠償責任補償特約などもあります。このブログでもクレーマ組合員対策の記事を読んでくれる方が多いですが、マンション役員にとっては大事な補償特約です。わずかな保険料ですので検討すると良いでしょう。

実際に何かがマンションに起きたら、すぐに保険適用を考えて写真を保険代理店におくって確認しましょう。使えないと思っていても使えるものも多いのです。片づける前にすぐに写真をとることが大事です。

管理会社を代理店とした場合の保険について

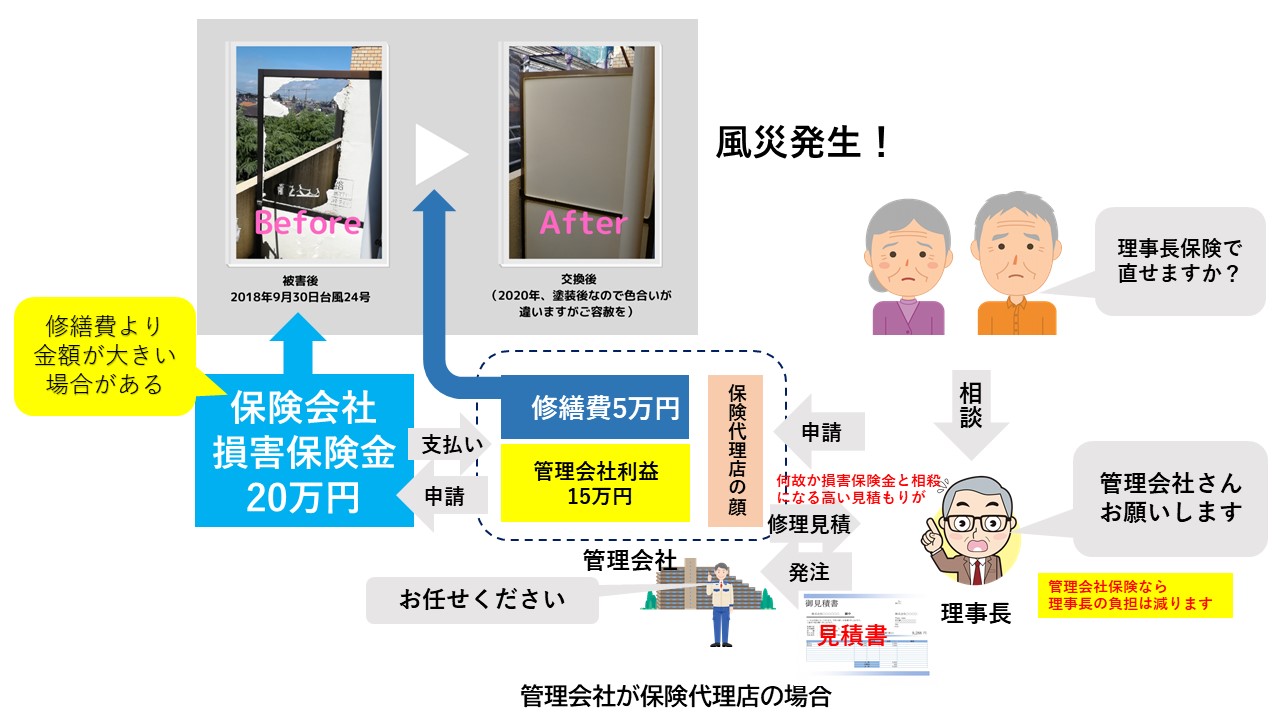

実際に起きた2019年の台風24号による専用使用権のあるベランダの隔たり板の例に、管理会社が保険代理店の場合の対応例をまとめます。

管理会社が保険代理店の場合

マンションの専用使用権のある共用部の隔たり板が壊れたら、専有部の区分所有者が損害に気付いて、理事長に相談します。理事長は管理会社のフロントに連絡します。

管理会社は保険代理店でもあるため、保険会社と交渉を開始します。修理してくれる内装工事会社から見積もりを取りますが、この時点では管理組合には提出しません。仮にこのケースでは見積額が5万円だとします。

保険会社から損害保険金20万円(正確には205,372円)が出てきたら、管理組合には、隔たり板修理費20万円の見積を提出して、「全額保険料でカバーされます」と説明します。

管理組合の理事長には、「何から何まで保険で対応いただき、修理してくれてありがとうございます」と感謝されて仕事は終わります。

実際には、修理費は5-6万円(材料費2万円、人件費30,000円/日・人x0.5日x 2人)管理会社には、14-5万円の利益が残るということになります。

損害保険金を査定と修理費は必ずしもリンクしておらず、損害保険金が大きく査定される場合があり、このようなお金の流れになっています。

この例では、管理会社が儲けている例ですが、河川氾濫の場合で床上浸水には至らない浸水など微妙な水災ですと、十分な損害保険が出ない場合は、管理会社は抜くことは出来ません。いつも管理会社が、中抜きしているわけではないことはご留意ください。あるいは管理会社から管理組合の雑収入として払い戻す誠実な会社もあるかもしれません。

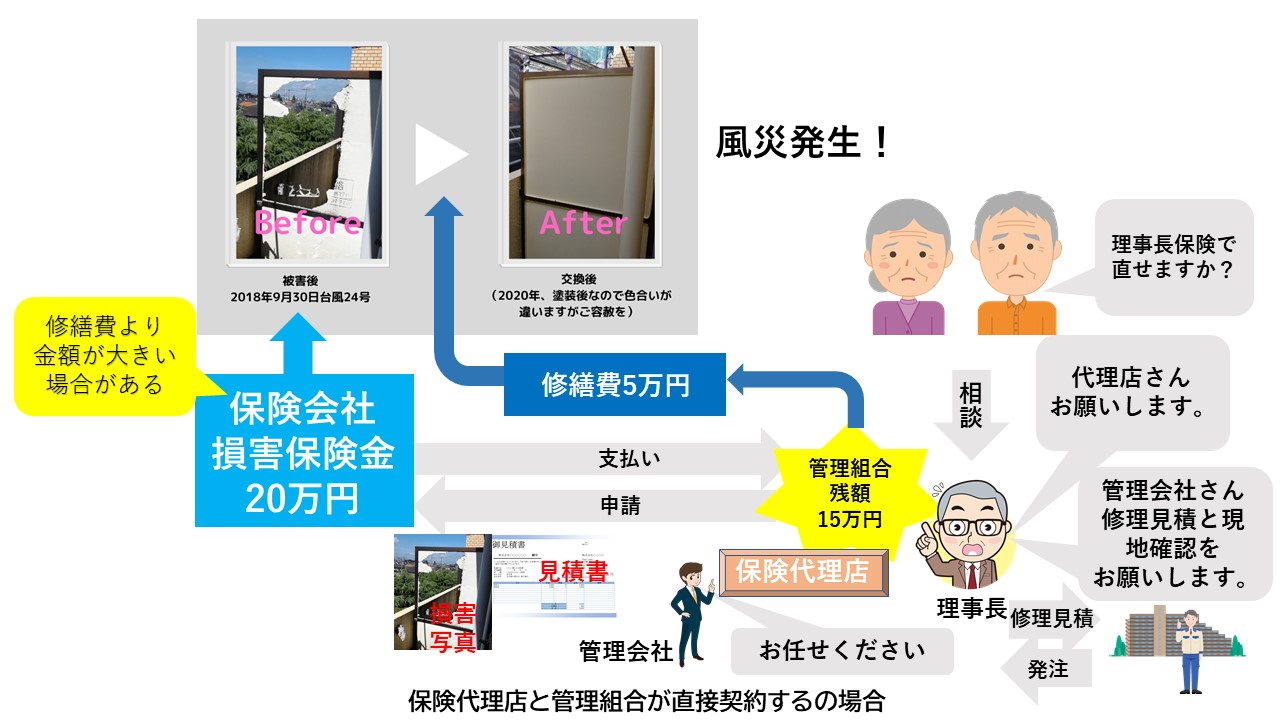

管理会社以外の保険代理店と契約した場合の保険について

さて、管理会社を通さずに、保険代理店と直で、管理組合が契約するとどうなるでしょうか?

管理会社ではない保険代理店と管理組合が直接契約する場合

保険申請のためには、現場の写真を片付ける前に、なるべく多めに撮影して管理組合が保険代理店に送ります。その後、現地確認と修理代の見積を管理会社に依頼して管理組合で準備しないと行けません。保険会社は修理代を保険で支払ってくれますが、修理会社の見積や手配はやってはくれません。

この場合は、損害保険金20万円が管理組合に支給されます。この事故の例の場合は、修理費用が5-6万円だとして、管理組合に14-5万円の利益が残るということになります。

つまり、保険代理店の依頼と、管理会社への修理代の見積依頼をそれぞれ分けてやらないと行けない手間があります。この点は、管理組合とくに理事長の負担が増えるのはデメリットです。

マンション火災保険は管理会社経由が良いのか?

表3 管理会社が保険代理店の場合とそれ以外の保険代理店の場合の比較

| 管理会社が代理店の場合 | 管理会社以外が代理店の場合 | |

| 保険料 | 保険の種類と条件による | 同左 |

| 保険申請窓口 | 〇保険会社フロント | △保険代理店の窓口 |

| 修理会社への現地確認/見積依頼・手配 | 〇保険会社フロント(保険窓口一本化) | △管理会社フロント |

| 損害保険金と修理代の差額 | ×時には管理会社に吸収される | 〇管理組合に残る |

コスト重視なら保険代理店と直接契約すれば良いではないか?ということになりますが、管理会社が保険代理店だと間に入っていることで、理事長に負担が減るというメリットもあります。

保険はそう頻繁に使うものではなりません。ですので、理事長の負担を削減してくれる管理会社に依頼してしまった方が良いという考えもあります。

マンションの火災保険の種類と条件によります。

結論は、どの保険会社の保険に入るかによります。東京海上日動、損保ジャパン、あいおいニッセイ同和損保、三井住友海上が4大損保ですが、これらの4台損保と契約するのであれば、管理会社経由で良いかもしれません。というのは保険代があまり変わらないからです。

しかし、日新火災のマンションドクター火災保険を選択するならば、管理会社は取り扱っていません。管理会社以外の保険代理店と契約する選択になります。管理会社が代理店契約を持っていないので、この保険を選ぶ場合は、代理店経由で契約するとよいでしょう。この火災保険は、マンション管理状態や、マンション管理組合の運営状況をマンション管理士のインタビューを受けてその結果で保険料が決まる唯一(2021年7月現在)の保険です。国交省が進めようとしているマンション管理認定制度を先取りした保険です。

日新火災のマンションドクター火災保険の説明はこちら。

マンションドクター火災保険について

日新火災の2020年10月のプレスリリースにある通り8,000件の契約と毎年、伸びていますので、安心して選択して良いでしょう。

日新火災海上保険の取扱いのある保険代理店株式会社Do itプランニングの営業 佐藤誠さんによると、マンションドクター火災保険は管理組合にとって魅力的な商品なので、マンション管理組合の修理の提案も含めた窓口対応に負けないように、きめ細かい対応をアピールをしたいと説明を頂きました。

私が相談に相談に乗らせていただいたマンション管理組合の多くでは、火災保険の割合は、管理費の固定支出の3-10%程度と大きな比率を占めています。管理費を値上げしたくマンションでは、マンションドクター火災保険による火災保険料の削減を検討するべき時期かもしれません。

まとめ

- 損害保険料率算出機構は、火災保険参考純率を、全国平均10.9%上げると2021年6月16日に発表しており、今後も火災保険料の値上がりは避けられません。

- 分譲マンション共用部の火災保険は、火災以外に、落雷、破損・爆発、風災・ひょう災・雪災、破損・汚損、盗難、水漏れ、水災による損害などの共用部の補償、配管からの漏水の配管で下の階に与えた損害の補償さらにはマンション外での自転車事故など個人賠償責任総合補償特約などの適用範囲は大きいです。

- 分譲マンションでは、管理会社に保険代理店業務も依頼をしており保険申請と、事故の修理対応も依存しているケースが多く、事故時の対応がまとめて対応してもらえるメリットがある反面、存在保険金と修理費の差額を管理会社が利益にしている場合があります。

- 四大損保の保険を採用するならば、管理会社に保険代理店業務を依頼しても、そのほかの保険代理店に依頼しても大きな差は出ていませんが、日新火災のマンションドクター保険を使うと保険料が大幅に削減される可能性があり管理費を値上げしたくない管理会社にはお勧めです。

以上

マンション修繕・管理問い合わせ

管理会社さんの提案通り進めて良いのか?

そんなときは、お気軽にお問い合わせください。

【問い合わせ無料】

電話の場合はこちら

080-5071-0255 マンション管理組合目線 神尾直志