わかりづらいマンション総合火災保険と、マンション専有部の火災保険について、とくに共用部または、専有部からの漏水によって天井が濡れてしまった場合などを想定して、どの保険が使えるかまとめました。

漏水しやすいマンション専有部の配管の種類についてはこちらのブログと動画を参照ください。

専有部配管を修繕積立金で一斉交換しよう

さらに、マンション建物構造と漏水問題を扱ったブログはこちらです。

建物年代別の構造や、マンションの配管の共用部、専有部を説明しているブログと動画を参照ください。

マンション建物構造と配管漏水の3大リスク

近年、共用部のマンション総合火災保険は、自然災害と配管の漏水によって火災保険本体価格と、個人賠償総合責任補償の両方が値上がりしています。

築30年以上のマンションで漏水リスクがあるマンションでは漏水発生時に保険が使えないと費用負担が大きくなるので、個人賠償総合責任補償は必須です。

目次

火災保険の原則

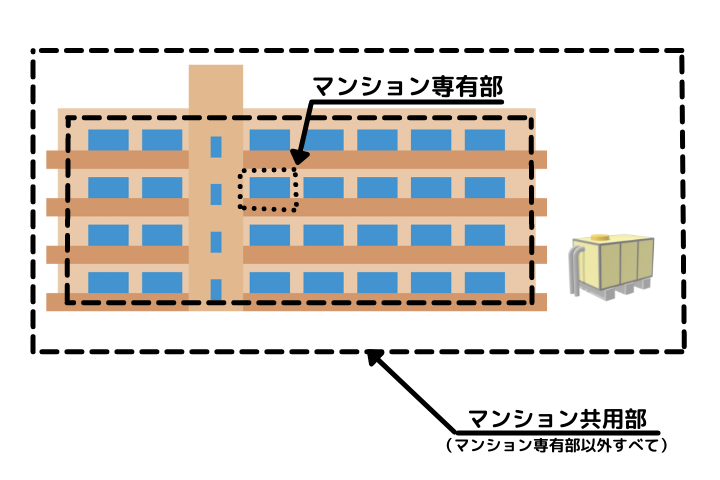

マンションはほぼ全体が共用部ですが、区分所有者の資産である各部屋の中は、専有部です。

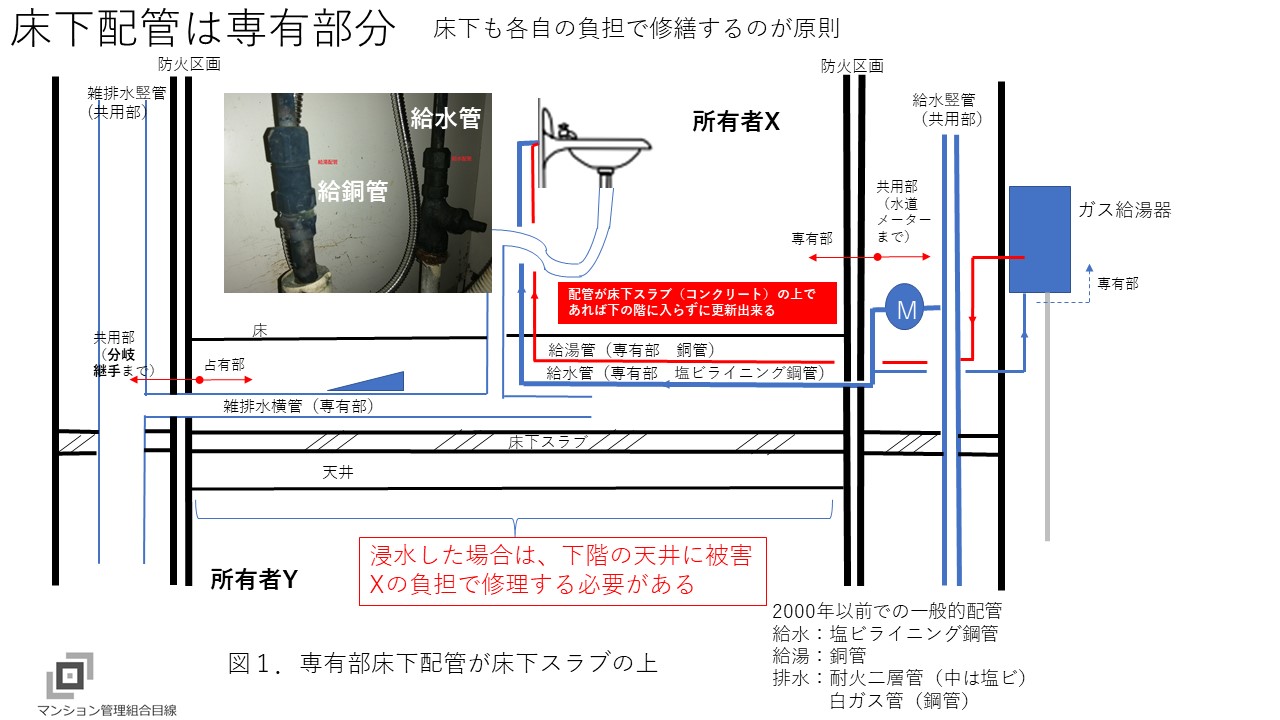

配管に関しては、その専有部の床下を通っている給水管、給湯管、排水管は専有部で、建物を立てに通っている配管が共用部です。

保険は、共用部の保険と専有部の保険が分かれています。

マンション火災保険の原則

共用部保険:共用部が被害を受けたことに対する補償、管理組合が保険会社と契約します。

専有部保険:専有部が被害を受けたことに対する補償、専有部の住民が保険会社と契約します。

個人賠償総合責任補償:他人に迷惑をかけた分を補償、共用部保険にも専有部保険にもそれぞれオプションとして存在します。

火災保険の原則:漏水事故に関して経年劣化には保険は使えないという原則があります。

まずは、この保険の原則を頭に入れておくとわかりやすいです。

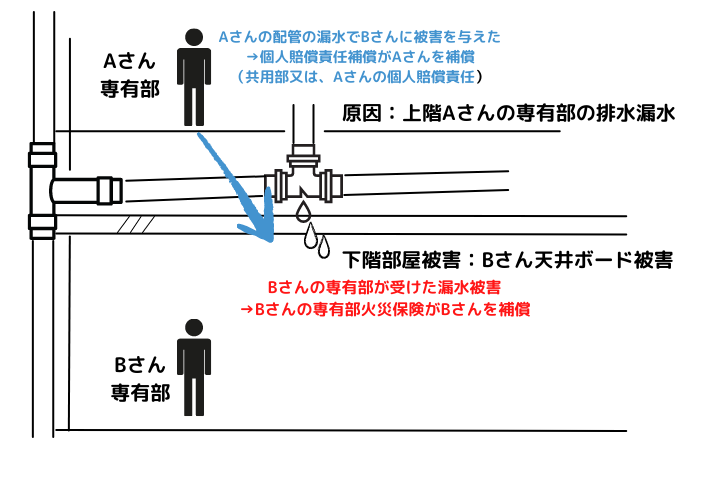

AさんがBさんに迷惑をかけた分を補償するのが共用部の個人賠償責任補償または、Aさんの専有部の火災保険の個人賠償責任補償が適用できます。

または、Bさん専有部で受けた水濡れ被害は、Bさんの専有部の火災保険で補償されます。

但し、配管漏水に関して経年劣化は補償の対象にならないので、Aさんの専有部の配管は、保険では修理できず、Aさんの負担で配管修理しなくてはいけません。

共用部火災保険と専有部火災保険

表1 共用部火災保険と専有部火災保険

| マンション管理組合が入る共用部火災保険 | マンション専有部(各オーナー)が入る住宅用火災保険 | |

| 火災 | 火災、落雷、破裂・爆発 | 火災、落雷、破裂・爆発 |

| 自然災害 | 風災・雷災・ひょう災 | 風災・雷災・ひょう災 |

| 水災 | 水災(大雨や川の氾濫による床上浸水) (通常はOPTION) | 水災(大雨や川の氾濫による床上浸水) (通常はOPTION、水災が懸念される1階は入る選択もある) |

| その他 リスク | 建物外部からの物体の衝突 漏水事故のよる水濡れ(共用部被害) 集団行動・労働争議に伴う暴力行為、破壊行為 盗難 破損・汚損 電気的・機械的事故 | 建物外部からの物体の衝突 漏水事故のよる水濡れ(専有部に被害) 集団行動・労働争議に伴う暴力行為、破壊行為 盗難 破損・汚損 電気的・機械的事故 |

| その他 | 建物管理賠償責任補償特約 | ー |

| 水濡れ原因調査 | ー | |

| 個人賠償責任総合補償特約(他人に与えた被害の補償)(通常はOPTION、近年マンションの漏水事故が多発して保険が使われるケースが増えて値上がりしている) | 個人賠償責任総合補償特約(他人に与えた被害への補償) (通常はOPTION) |

マンション管理組合が入る共用部火災保険とマンション専有部(各オーナー)が入る住宅用火災保険は守るべき範囲が異なりますが、同じような項目で構成されます。

例えば、ボールが飛んできて、住居の窓ガラスが割れた場合、窓ガラスの共用部なので共用部の火災保険の「建物外部の物体の衝突」で破損した窓ガラスが補償対象です。そのボールが、家の中の壷を壊した場合は、専有部の壷が補償対象になります。つまり、専有部の保険と共用部の保険は重複はしません。

マンション管理組合が入る共用部火災保険にだけある項目として、建物管理賠償責任補償特約があります。これは、建物の外壁タイルが落下して、通行人に与えた場合などの損害賠償に対する補償です。

水濡れ原因調査は、マンションの専有部または共用部に漏水事故があった場合の原因調査の費用を補償してくれます。

(建物の設置又は保存の瑕疵に関する推定)

第9条 建物の設置又は保存に瑕疵があることにより他人に損害を生じたときは、その瑕疵は、共用部分の設置又は保存にあるものと推定する。

区分所有法の9条にある通り、原因不明の事故は、共用部の瑕疵と推定されてしまうので、漏水事故の原因がわからない場合は、管理組合が実施しないと行けません。

水濡れ原因調査という項目は、原因調査のため共用部の火災保険として用意されているものです。

個人賠償総合責任補償で補償されるもの

車両搭乗中、仕事中の賠償以外の日常生活の賠償全般になります。

例としては以下のようなものがあります。共用部火災保険とマンション専有部(各オーナー)が入る住宅用火災保険のどちらにもオプションとして、個人賠償総合責任でも同じ補償内容になります。

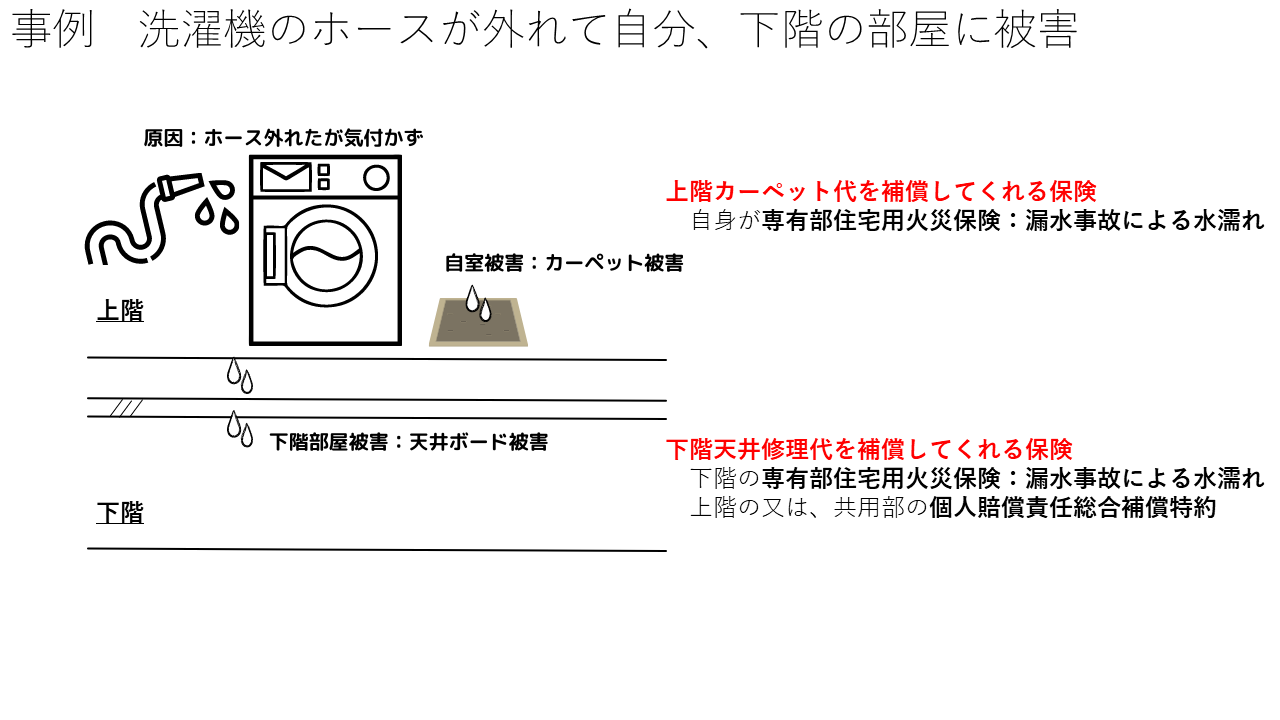

- マンションの階下に漏水(専有部配管からの漏水、洗濯機のホースが外れた等、下階への被害の補償)

- 子供がボール遊びで他人の家のガラスを割った

- 自転車で他人にけがをさせた

- 飼い犬が他人を噛んでケガをさせた

マンション管理組合が入る共用部火災保険とマンション専有部(各オーナー)が入る住宅用火災保険のどちらにもオプションとして、個人賠償総合責任補償は存在しますが、内容は重複するため、どちらが一方に入っていれば良いです。

近年、築古マンションの漏水事故多発で、共用部保険で個人賠償総合責任補償が使われて保険会社の収益を圧迫しており個人賠償総合責任補償オプションが高騰しているため、オプションに入らない管理組合があるようです。この場合は、漏水が心配な築古マンションは、専有部の火災保険及び、個人賠償総合責任補償オプションに入ったほうが良いでしょう。

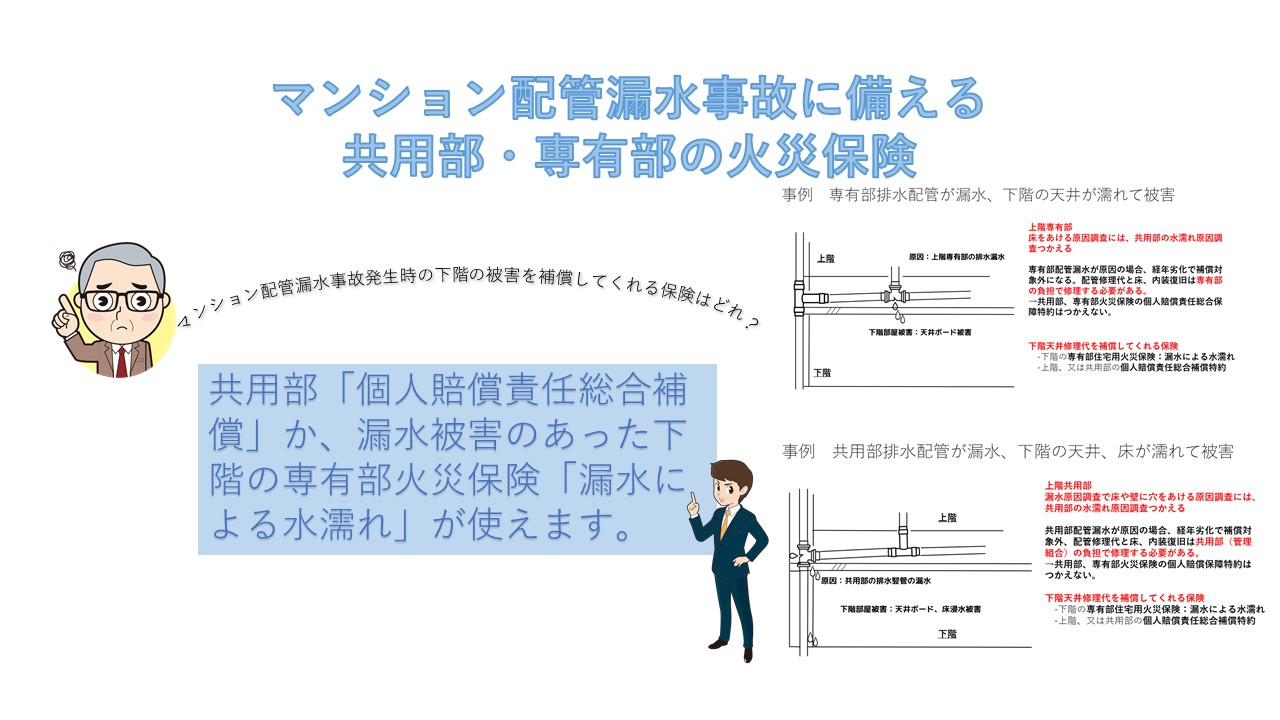

漏水事故の例と使用される保険の例

図4の場合、上階の専有部住宅用火災保険の補償をしてくれるのは、上階が専有部火災保険になります。

下階天井修理代を補償してくれる保険は、下階の専有部住宅用火災保険の「漏水事故による水濡れ」と、上階の又は、共用部の個人賠償責任総合補償特約になります。

本来上階の人が、下階の被害の賠償しなければいけない費用負担を、これらどれかの保険が補償してくれます。

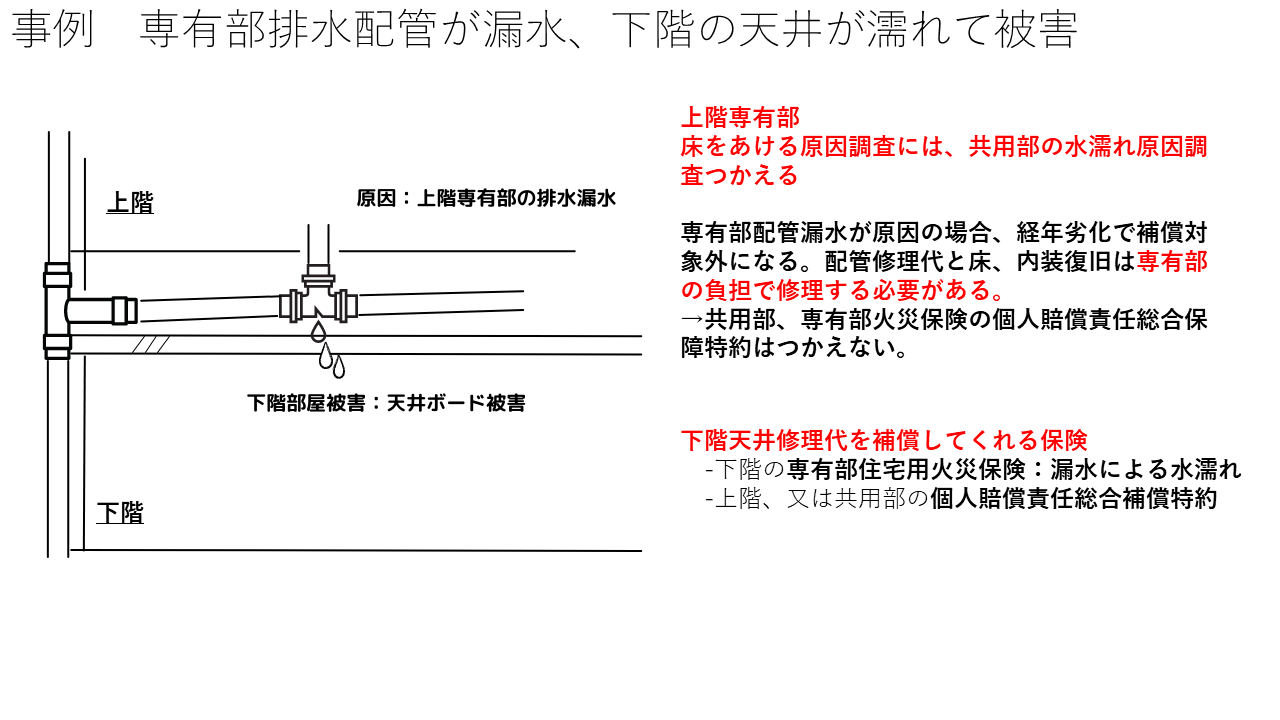

図5の場合、原因調査には、マンション共用部の水濡れ原因調査が使えます。漏水が専有部配管漏水が原因と特定された場合、経年劣化で補償対象外になり配管修理代と床、内装復旧は専有部の負担で修理する必要があります。

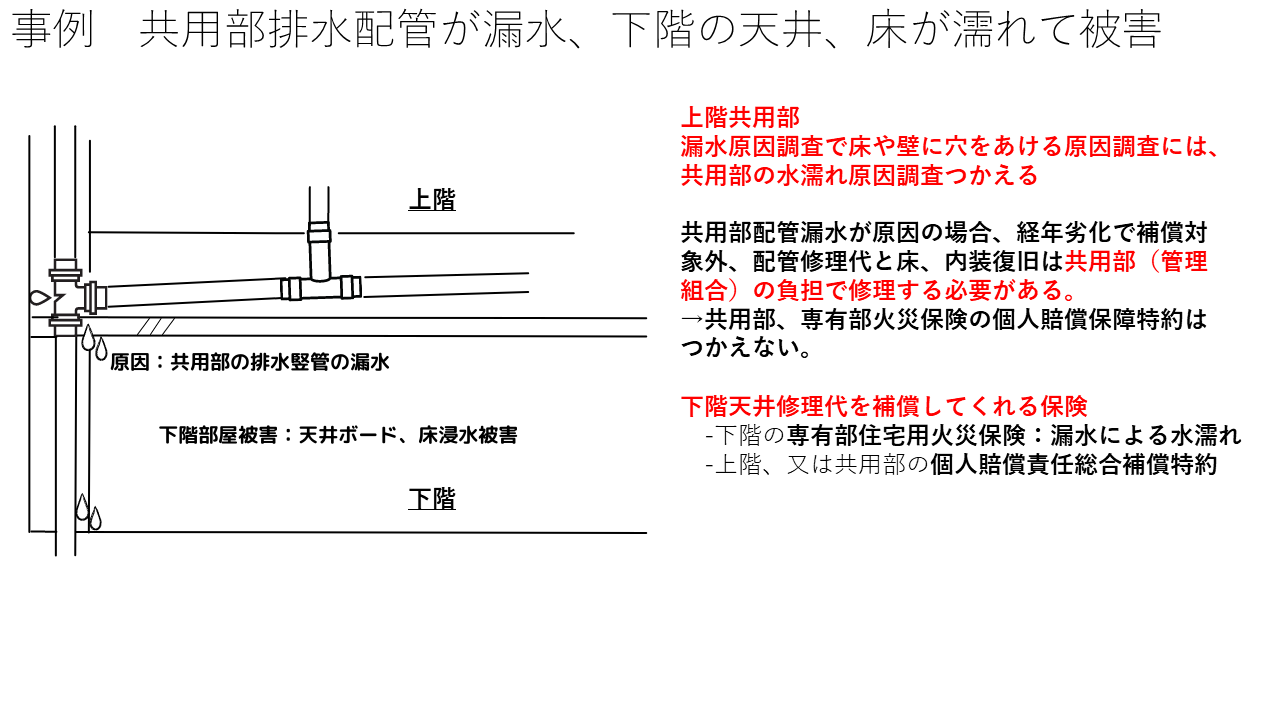

図6の場合は、原因調査には、マンション共用部の水濡れ原因調査が使えます。漏水が共用部配管漏水が原因と特定された場合、経年劣化で補償対象外になり配管修理代と床、内装復旧は共用部(管理組合)の負担で修理する必要があります。

専有部火災保険の必要性

共用部が個人賠償責任総合補償特約に入らない場合、専有部火災保険が漏水事故から守ってくれます。

管理組合の共用部保険(マンション総合火災保険)が、個人賠償責任総合補償特約に入っていない場合で、築30年以上のような築古マンションでは、専有部火災保険及び、その個人賠償責任総合補償特約に入っておくと安心です。

上階からの漏水について専有部保険「漏水事故による水濡れ」 が守ってくれます。

下階に漏水事故で迷惑かけた場合は、専有部保険の個人賠償責任総合補償特約で修理代の負担が補償されます。

共用部の個人賠償責任総合補償特約は、免責金額(5万、10万等)を設定している場合があります。共用部の保険が高いので保険料削減の為、免責を設定している場合があります。 専有部の個人賠償責任総合補償特約は通常、免責0円になります。

もし、自分の専有部配管が漏水して免責負担が専有部負担という考え方の管理組合の場合は、専有部火災保険の 個人賠償責任総合補償をつかった方が負担がないということになり有利です。

マンション管理組合の火災保険の契約に、個人賠償責任総合補償オプションが入っているか、免責金額は設定されているかを確認して専有部の火災保険に入るかどうか判断すれば良いでしょう。配管の漏水の心配がない新築や築20年目くらいのマンションで漏水の心配がなければ、配管漏水からの補償という意味では個人賠償責任総合補償は必要はないでしょう。

築古マンションの専有部配管の漏水問題

築古マンションが増えて漏水事故が多発して、共用部保険の個人賠償責任総合補償特約が値上がりしています。管理組合によっては、専有部各自で火災保険+個人賠償責任総合補償特約入ってくださいと個人任せにする管理組合もあるようですが、全区分所有者が保険に入らないと漏水事故時にトラブルになる可能性があります。

ですので、管理組合で共用部保険の個人賠償責任総合補償特約に入る方が全区分所有者への一律の対応できるため安心です。

また配管の漏水の原因については経年劣化であるため、保険の対象にならないためその修理代と内装普及の費用負担は、個人の負担になります。

床下の横配管は、専有部の所有物という認識がないまま漏水事故を起こしてしまうという問題もあります。漏水原因調査の立ち入りを拒否する例もあります。

専有部の負担が大きく、安心して暮らせないマンションとなってしまうため、本質的な解決としては、管理組合が主導して専有部配管を修繕積立金で一斉交換することを考えるべきでしょう。

専有部の配管も含めて、管理組合で一斉交換することを考えるのがマンション長寿化のために必要です。今後は、築50年でも選ばれるマンションになるための条件として専有部配管の交換が終わっていることも問われる時代になるでしょう。

詳しくはこちらのブログ「専有部配管を修繕積立金で一斉交換しよう」と動画を参照いただければと思います。

まとめ

- マンション火災保険の原則は、管理組合が入る共用部の火災保険は、共用部を守る保険、区分所有者が入る火災保険は専有部を守る保険、それぞれの保険のオプションの個人賠償責任総合補償特約は、他人に迷惑をかけた分を補償するオプションで、配管漏水事故の場合は下の階の被害を補償します。

- マンションの火災保険は、漏水事故について経年劣化には使えません。下の階に迷惑をかけた天井や床の修理代は対象になりますが、その原因である経年劣化による配管の漏水の修理は、所有者(共用部なら管理組合、専有部なら区分所有者)が負担で修理する必要があります。

- 近年、築古マンションの漏水事故多発で、共用部保険で個人賠償総合責任補償が使われて保険会社の収益を圧迫しており個人賠償総合責任補償オプションが高騰しているため、オプションに入らない管理組合があるようです。

- 築古マンションで、漏水事故の恐れがあるマンションで、共用部保険で個人賠償総合責任補償に入っていないマンションでは、専有部の火災保険と個人賠償総合責任補償に入ることをお勧めします。

- 漏水事故はいつどこで発生しても、大問題で費用負担も大きいです。経年劣化による配管そのものの修理代は保険の対象になりません。専有部の配管も含めて、管理組合で一斉交換することを考えるのがマンション長寿化のために必要です。今後は、築50年でも選ばれるマンションになるための条件として専有部配管の交換が終わっていることも問われる時代になるでしょう。

以上

マンション修繕・管理問い合わせ

管理会社さんの提案通り進めて良いのか?

そんなときは、お気軽にお問い合わせください。

【問い合わせ無料】

電話の場合はこちら

080-5071-0255 マンション管理組合目線 神尾直志